Para conocer la riqueza imponible de los municipios y de los contribuyentes había dos alternativas: el catastro o una estadística sustitutiva, elaborada por Juntas repartidoras a nivel municipal, basada en la declaración de los contribuyentes, con 2 posterior comprobación de la administración tributaria. Era una estadística con mínima o inexistente intervención de técnicos al servicio de la Hacienda pública. A partir de 1850 recibió el nombre de amillaramientos. Los contemporáneos la denominaban estadística administrativa o descriptiva. No la consideraban una verdadera estadística territorial. El amillaramiento era un catálogo literal de los bienes y rentas de los contribuyentes. Su elaboración se basaba en las cédulas de declaración de la riqueza, que cubrían los contribuyentes. El amillaramiento contenía una cartilla evaluatoria; ésta atribuía una renta neta media (de 8 a 10 años) a los cultivos, los ganados y los edificios, clasificados por clases. Servía para determinar la base imponible de cada contribuyente y, en conjunto, de cada municipio. El repartimiento era, a su vez, el documento usado para recaudar el impuesto; contenía la lista de contribuyentes con sus «líquidos imponibles» y las cuotas individuales. El coste económico para la elaboración de todos estos documentos correspondía a los propios contribuyentes y a los Ayuntamientos.

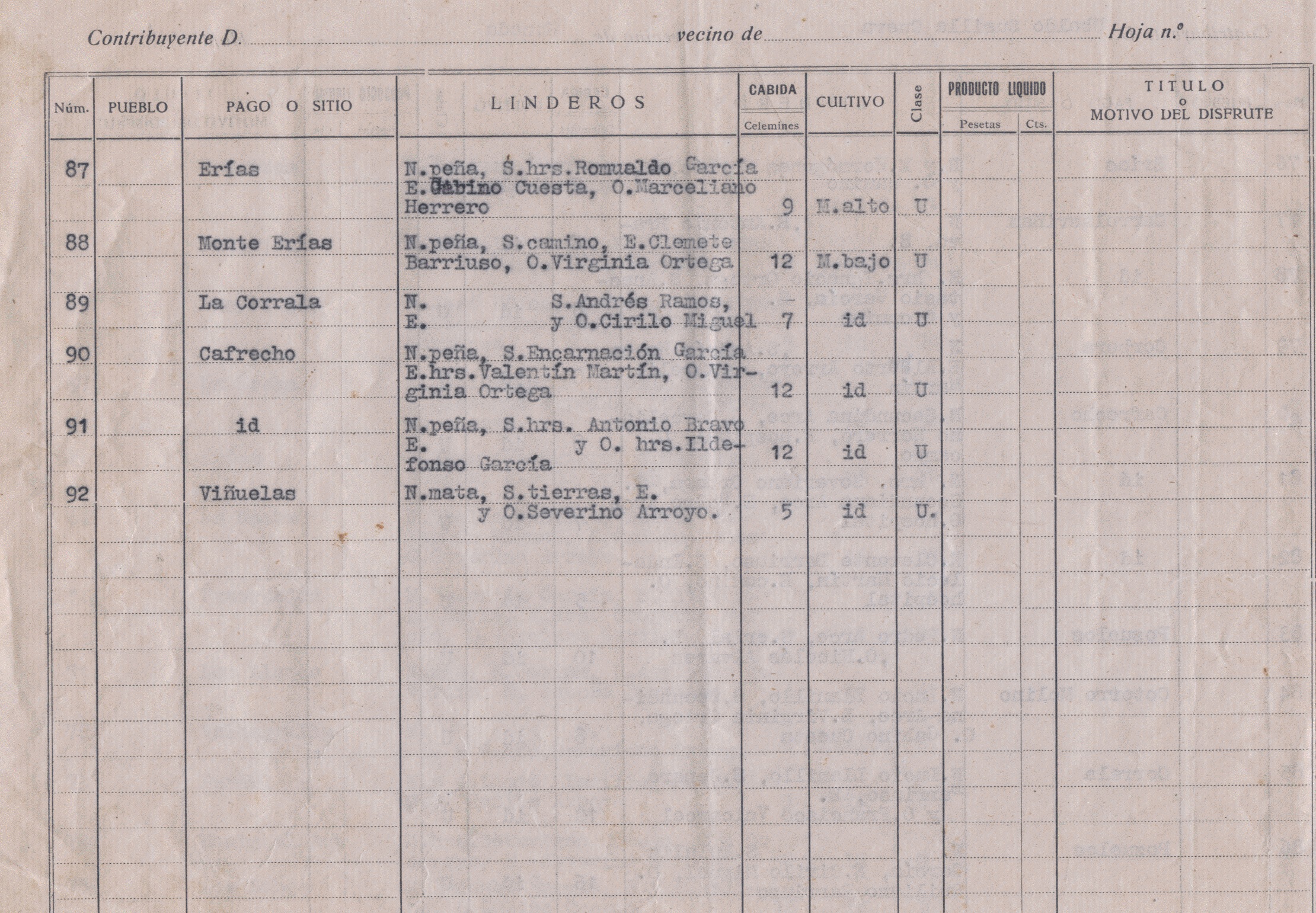

A continuación se refleja la cédula de amillaramiento rústica y pecuaria, cultivos y ganados, de D. Ubaldo Susilla Cueva, vecino de Humada, correspondiente al año 1946.