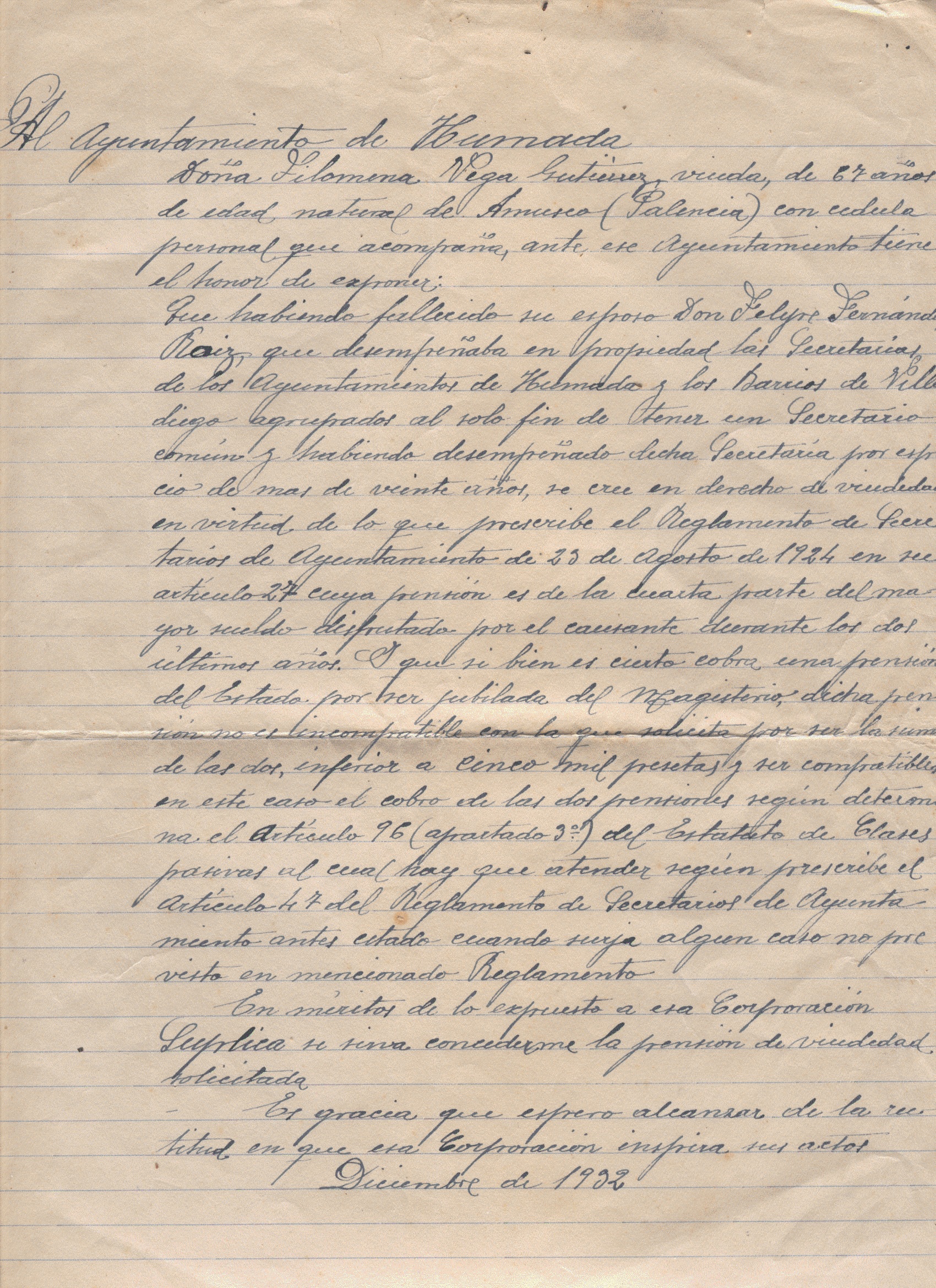

CERTIFICADO DE TITULARIDAD DE VARIAS FINCAS (AÑO 1.898)

El siguiente documento, expedido en el Ayuntamiento de Humada, data del año 1898 y en él se acredita a D. Ramón Miguel García como dueño de varias fincas según se recoge en los amillaramientos conservados en dicho Ayuntamiento.

Desde estas líneas quiero expresar mi agradecimiento a un descendiente de Villamartín de Villadiego, familiar del citado Ramón, que me ha facilitado dicho documento.

Como se refleja en otro documento el amillaramiento contiene la relación nominal alfabética de los contribuyentes expresando su propiedad urbana, rústica y ganadera y el líquido imponible de acuerdo con su valoración, haciendo una descripción de la extensión y calidades de tierras destinadas a cultivo de cereales, viñedos, olivares, regadíos, monte arbolado, baldíos, eras de pan trillar, etc.

Está basado en declaraciones juradas de los propietarios, es el documento principal para la gestión del tributo, siendo la base para la formación del Repartimiento. El proceso de elaboración de los libros de amillaramiento comienza en 1846, año en el que se realizan los de algunos municipios, aunque sufre varias modificaciones y cambios de denominación, desde 1853 se fija su estructura en:

- Preámbulo o diligencia de apertura, indicando el término municipal, partido judicial, provincia y año de confección del amillaramiento.

- Cartilla de evaluación, generalmente resumida. Son expedientes elaborados por la Administración provincial de Hacienda y las Juntas periciales de cada Ayuntamiento a partir de 1846 con el objeto de establecer la base de la riqueza imponible de los pueblos, quedando posteriormente reflejada en el correspondiente amillaramiento.

- Relación alfabética de propietarios, con separación a veces de forasteros y vecinos.

- Descripción de las fincas y líquido imponible.

- Resumen de la riqueza del pueblo en forma de cuadros estadísticos.

- Cierre con las firmas de la totalidad de los miembros de la Junta Pericial y del Ayuntamiento.

El grueso de ellos se realiza en el período comprendido entre 1859 y 1863. A partir del reglamento de 30 de septiembre de 1885 se producen rectificaciones y puestas al día de los distintos amillaramientos, que llegan hasta 1914 y 1915. Una tercera fase de elaboración se realiza entre 1945 y 1953.